Con la aprobación de la ley de prevención y lucha contra el fraude y la evasión fiscal, hemos incorporado nuevas normas de valoración en el cálculo de la ganancia patrimonial por IRPF generada a partir la enajenación de un bien procedente de un pacto sucesorio, vigente en distintos territorios de España. Una modificación que no ataca el Derecho Civil propio de los territorios en los que están vigentes ni tampoco se invade competencias autonómicas en materia de fiscalidad. Debemos distinguir el Derecho Civil del Derecho Tributario. Así también lo entiende el gobierno vasco, en su territorio, donde existen pactos sucesorios y tienen regulado el cálculo de la ganancia patrimonial del mismo modo que hemos incorporado en la norma recientemente aprobada en el Congreso.

La ley que ahora pasará al Senado para completar su tramitación legislativa, no entra a valorar el pacto sucesorio, entre el transmisor y el adquiriente, determinado en el Derecho Civil propio de la comunidad. Donde sí se pronuncia es en la fijación de la norma de valoración para el cálculo de la plusvalía generada en caso de enajenación del bien heredado, determinado en la ley del IRPF, que es competencia del Estado.

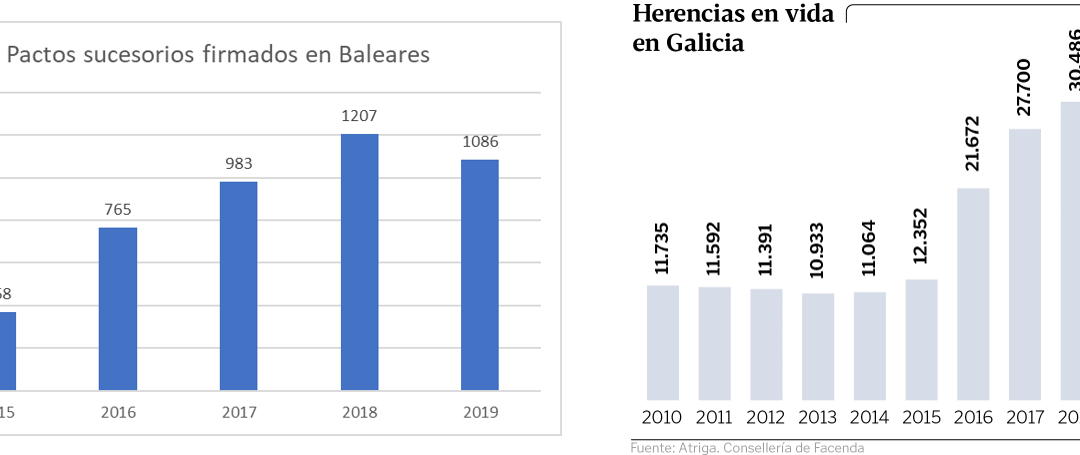

El motivo de la modificación se justifica por un aumento importante de este tipo de operaciones en los últimos años, que lleva a pensar, que persigue más un interés por eludir el pago de esta ganancia patrimonial que en la finalidad última de transmitir al adquiriente un negocio familiar o un patrimonio para el disfrute anticipado del mismo. Para evitar esta situación, en caso que el adquiriente decida enajenar el bien a un tercero antes del fallecimiento del causante, el adquiriente de la herencia se subrogará en el valor y fecha de adquisición del causante.

Con este cambio , además, se dota de la debida neutralidad en comparación con otras operaciones realizadas entre personas no fallecidas (como pueden ser las donaciones) o con otros territorios en los que no se pueden celebrar pactos sucesorios con efecto de presente, al ser una figura propia de los Derechos civiles forales (Galicia, Aragón, País Vasco, Cataluña e Islas Baleares). El cálculo de la ganancia patrimonial es un cálculo que debe ser homogéneo para todo el país porque es una competencia estatal y no autonómica. Las diferenciaciones fiscales existen y se respetan en el marco del régimen de la financiación autonómica que esta norma no altera.

En conclusión de lo expuesto, los cambios legislativos propuestos son justos. Y a pesar de ello, el partido popular ha decidido, una vez más, utilizarlo como arma arrojadiza contra el gobierno, pretendiendo crear un conflicto territorial donde no tiene por qué haberlo. Puedo aseguraros que la posición de la derecha en la tramitación de esta norma no ha sido defender los pactos sucesorios sino la utilización de los mismos con claros efectos elusorios negándose a explorar cualquier propuesta de mejora legislativa que desincentive los abusos de este tipo de instrumentos jurídicos. Una posición que me ha demostrado que , una vez más, el Partido Popular de Casado y de Feijoo se sitúa en «el interés de parte» frente al interés general y la utilización de la confrontación territorial con fines partidistas.